Điều đáng giá nhất khi mua nhà không phải là năm sau tăng bao nhiêu tiền. Mà là 5–10 năm nữa nó còn giúp ích gì cho gia đình bạn. Chung cư Phạm Văn Đồng QL1K Thủ Đức gần BX Miền Đông & ĐHQG. Đây là lựa chọn dành cho những người mua để ở, mua cho con đi học và mua để giữ giá trị lâu dài.

Chung cư Phạm Văn Đồng QL1K Thủ Đức – Green Skyline Dĩ An | Cập nhật thông tin mới nhất

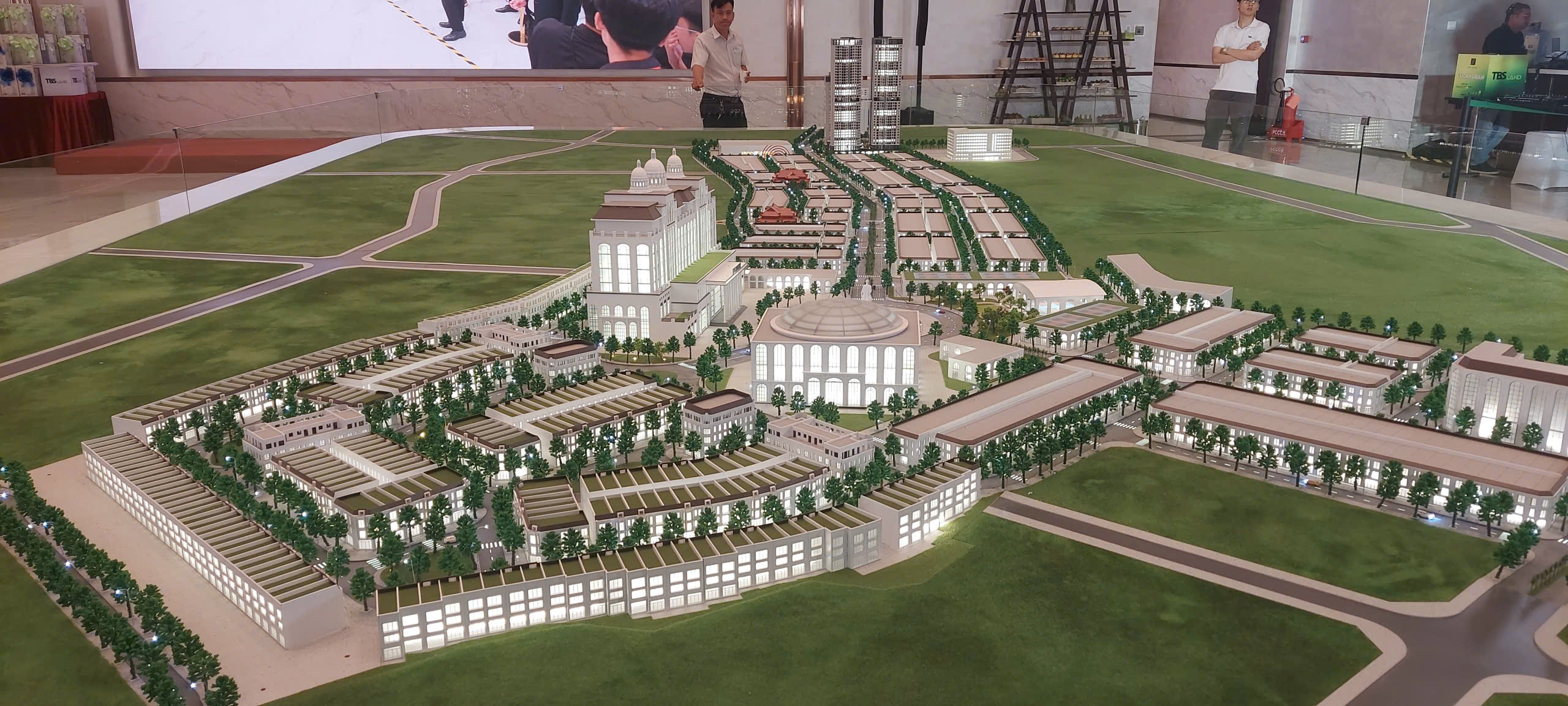

Vị trí vàng: Chung cư Phạm Văn Đồng QL1K Thủ Đức – Green Skyline Dĩ An mặt tiền Quốc lộ 1K & đường GS1, Đông Hòa, Dĩ An

Đối diện GO! Dĩ An

Gần Bến xe Miền Đông mới

Gần Đại học Quốc gia TP.HCM

Kết nối nhanh Thủ Đức – Xa lộ Hà Nội – Metro – Vành đai 3

| Tổng quan dự án | Chủ đầu tư: TBS Land |

| Quy mô: khoảng 1,32ha | Gồm 4 tháp cao 28–40 tầng |

| Khoảng 1.296 căn hộ + shophouse | Thuộc khu đô thị Green Square |

| Diện tích căn hộ | 1PN: khoảng 39–44m² |

| 1PN+1: khoảng 49–63m² | 2PN: khoảng 56–82m² |

| 2PN+1: khoảng 76–82m² | 3PN: khoảng 76–105m² |

| Giá: khoảng 58 triệu/m² | 1PN: từ khoảng 2,7 tỷ |

| 2PN: từ khoảng 3,4 tỷ | 3PN: từ khoảng 4,9 tỷ |

| Tiện ích nội khu | Hồ bơi resort |

| Công viên & Sky Garden | Gym – Yoga |

| Khu vui chơi trẻ em | BBQ ngoài trời |

Phân tích dòng tiền cho khách mua ở thực hoặc cho con đi học và là của để dành, chi tiết bám sát thực tế không khoa trương

Nếu nhìn Chung cư Phạm Văn Đồng QL1K Thủ Đức – Green Skyline Dĩ An dưới góc độ đầu tư ngắn hạn. Thì mỗi người sẽ có một quan điểm khác nhau. Nhưng nếu nhìn dưới góc độ mua ở thật, mua cho con đi học hoặc xem như tài sản để dành 5–10 năm, bài toán lại rất khác.

Hãy nhìn bằng dòng tiền thực tế.

Trường hợp 1: Mua Chung cư Phạm Văn Đồng QL1K Thủ Đức – Green Skyline Dĩ An cho con đi học Đại học Quốc gia hoặc chuẩn bị cho tương lai

Nhiều gia đình hiện nay có con chuẩn bị vào đại học. Thông thường phụ huynh sẽ đứng trước 2 lựa chọn:

Thuê trọ hoặc căn hộ cho con ở

Mua tài sản giữ tiền đồng thời phục vụ nhu cầu ở

Ví dụ thực tế:

Tiền thuê phòng hoặc căn hộ nhỏ gần khu Đại học Quốc gia hiện dao động khoảng 5–10 triệu/tháng tùy loại hình.

Nếu tính trong 4 năm học:

5 triệu x 48 tháng = khoảng 240 triệu

8 triệu x 48 tháng = khoảng 384 triệu

10 triệu x 48 tháng = khoảng 480 triệu

Khoản tiền này chi ra xong gần như không tạo ra tài sản.

Trong khi nếu mua Chung cư Phạm Văn Đồng QL1K Thủ Đức – Green Skyline Dĩ An:

Con có môi trường sống tốt hơn

An ninh và tiện ích tốt hơn

Sau khi con học xong vẫn giữ được tài sản

Có thể cho thuê lại hoặc tiếp tục giữ lâu dài

Khác biệt nằm ở chỗ:

Một bên là chi phí tiêu dùng.

Một bên là chuyển tiền sang tài sản.

Trường hợp 2: Mua để ở thật cho gia đình trẻ

Nhiều gia đình hiện thuê nhà tại TP.HCM khoảng:

8–15 triệu/tháng tiền thuê

Nếu thuê 10 triệu/tháng:

1 năm = 120 triệu

5 năm = 600 triệu

10 năm = 1,2 tỷ

Nếu chuyển sang phương án sở hữu:

Ví dụ căn hộ khoảng 3–4 tỷ:

Trả trước 30%

Phần còn lại vay ngân hàng.

Khoản trả hàng tháng sẽ cao hơn tiền thuê ở giai đoạn đầu, nhưng có một khác biệt rất lớn:

Thuê nhà = chi phí đã mất

Sở hữu nhà = tài sản đang hình thành

Trường hợp 3: Mua như một khoản để dành dài hạn

Người Việt có thói quen giữ: Tiền mặt, Vàng, Đất, Nhà. Nhưng tiền mặt luôn có rủi ro mất giá theo thời gian.

Ví dụ:

1 tỷ hôm nay và 1 tỷ sau 10 năm thường không có cùng sức mua.

Nhiều gia đình không mua với suy nghĩ “năm sau lời bao nhiêu”.

Mà họ nghĩ:

“10 năm nữa mình giữ được cái gì?”

Chung cư Phạm Văn Đồng QL1K Thủ Đức – Green Skyline Dĩ An có lợi thế:

Luôn có nhu cầu ở

Luôn có nhu cầu thuê

Dễ chuyển nhượng hơn các khu xa dân cư

Tài sản có tính sử dụng thật

Tư vấn chân thực nhất để người mua không rơi vào cảnh bế tắc nợ nần

Trước khi quyết định mua Chung cư Phạm Văn Đồng QL1K Thủ Đức – Green Skyline Dĩ An, có một điều cần nói thẳng:

Mua nhà không nên là cuộc đua cố gắng bằng mọi giá.

Nhiều người bế tắc tài chính không phải vì mua sai dự án, mà vì mua vượt quá khả năng chi trả của bản thân.

Hãy tự trả lời 5 câu hỏi này trước khi xuống tiền:

Sau khi trả trước, gia đình còn tiền dự phòng không?

Đừng dùng hết toàn bộ tiền tiết kiệm để mua nhà.

Sau khi đóng tiền đợt đầu, nên còn quỹ dự phòng ít nhất 6–12 tháng chi phí sinh hoạt. Vì cuộc sống luôn có những việc không lường trước được: thay đổi công việc, kinh doanh chậm, bệnh tật hoặc chi phí phát sinh.

Tiền trả góp hàng tháng khi mua Chung cư Phạm Văn Đồng QL1K Thủ Đức – Green Skyline Dĩ An chiếm bao nhiêu phần thu nhập?

Mức tương đối an toàn thường:

Không quá 35–40% tổng thu nhập gia đình

Ví dụ:

Thu nhập gia đình 40 triệu/tháng → mức trả góp nên khoảng 14–16 triệu/tháng.

Nếu phải dành hơn một nửa thu nhập chỉ để trả ngân hàng thì áp lực tài chính sẽ rất lớn.

Thu nhập hiện tại có ổn định không?

Nếu nguồn thu nhập phụ thuộc vào hoa hồng, kinh doanh hoặc biến động mạnh. Thì cần tính theo mức thu nhập thấp nhất, không tính theo tháng tốt nhất.

Đừng mua nhà bằng thu nhập trong thời kỳ đẹp nhất.

Hãy mua bằng khả năng tài chính trong tình huống khó hơn.

Nếu lãi suất tăng, gia đình có chịu được không?

Nhiều người chỉ nhìn khoản thanh toán ưu đãi ban đầu mà quên rằng lãi suất có thể thay đổi theo thời gian.

Hãy tự hỏi:

“Nếu mỗi tháng tăng thêm vài triệu đồng, mình có còn thoải mái không?”

Mua để phục vụ nhu cầu gì?

Ở thật?

Cho con đi học?

Giữ tài sản dài hạn?

Nếu căn hộ phục vụ được nhu cầu thực tế trong 5–10 năm, quyết định thường bền vững hơn việc mua chỉ vì kỳ vọng tăng giá.

Điều quan trọng nhất:

Đừng mua vì sợ người khác mua trước.

Đừng mua vì sợ bỏ lỡ cơ hội.

Đừng mua chỉ vì nghe câu: “Sau này sẽ tăng giá.”

Mua nhà là để cuộc sống tốt hơn.

Nếu sau khi mua mà mỗi tháng đều mất ngủ vì tiền, thì căn nhà đó đang tạo áp lực thay vì tạo sự an tâm.

Cảm ơn Quý Khách đã quan tâm theo dõi kênh thông tin tại Muagi.com.vn

Tư vấn mua Chung cư Phạm Văn Đồng QL1K Thủ Đức – Green Skyline Dĩ An vui lòng liên hệ

Hotline: 0935872699

Bài hài lòng bài viết này chứ?

5/5 (11 lượt bình chọn)